2025年11月号

「バイトしてもOK?」大学生向け新しい扶養制度ができました!

令和7年度税制改正で、大学生など19歳以上23歳未満の親族を対象とした新しい扶養区分「特定親族」が設けられ、特別控除が創設されました。

アルバイト収入が増えても、一定の条件を満たせば扶養控除が受けられます。

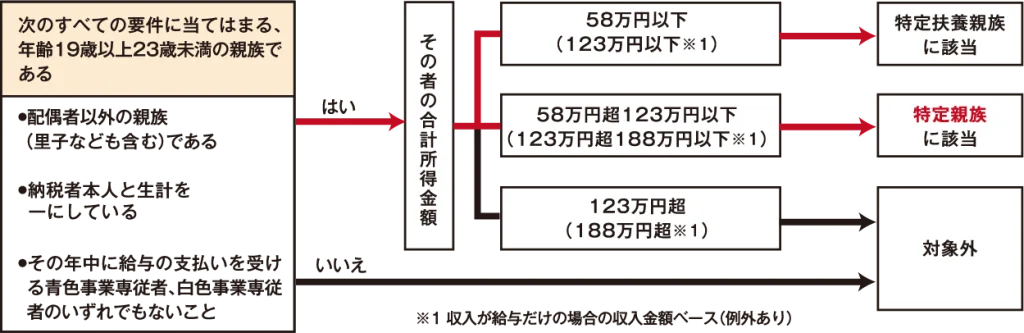

1.年齢19歳以上23歳未満の親族の判定

2.控除額

特定扶養親族(1人につき)

| 所得税控除額 | 住民税控除額 |

|---|---|

| 63万円 | 45万円 |

特定親族(1人につき)

| 特定親族の合計所得金額 (給与収入ベース)※2 |

所得税控除額 | 住民税控除額 ※3 |

|---|---|---|

| 58万円超 85万円以下 (123万円超150万円以下) |

63万円 | 45万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) |

61万円 | 45万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) |

51万円 | 45万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) |

41万円 | 41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) |

31万円 | 31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) |

21万円 | 21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) |

11万円 | 11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) |

6万円 | 6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) |

3万円 | 3万円 |

※2 特定支出控除の適用がある場合はこの金額とは異なります

※3 住民税は令和8年度分からの適用です

アルバイト収入の増加で扶養控除が外れる心配をしていたご家庭も、この新制度により安心して就労できます。

令和7年分以降の所得税、令和8年度分以降の住民税から適用となりますので、年末調整や確定申告で忘れずに確認しましょう。

その他ご不明な点がございましたら、合同経営にご相談ください。