2024年10月号

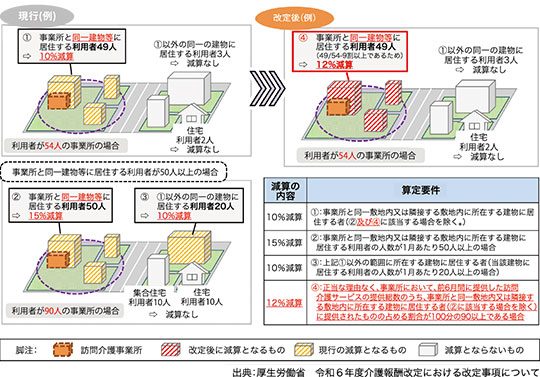

令和6年11月1日から訪問介護における新たな同一建物減算基準の適用開始

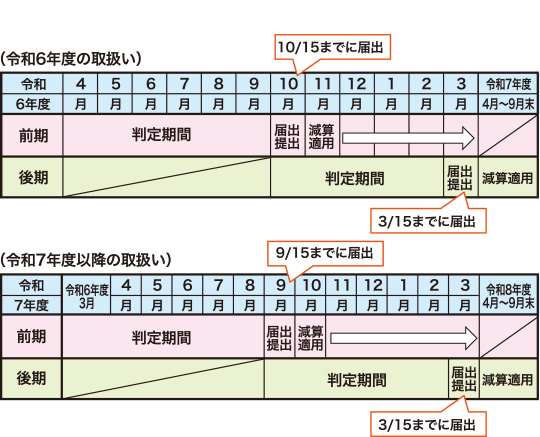

判定期間・減算適用期間・届出

判定方法

判定期間における事業所の訪問介護サービス利用者(利用実人員)のうち、同一敷地内建物等に居住する利用者数(利用実人員)の占める割合が、90%以上である場合に減算となります。前期・後期の期間ごとに年2回判定し、該当する場合にはそれぞれ期限までに届出が必要となります。

算定手続

判定の結果90%以上である場合については、以下の事項を記載した書類を作成し、届け出ることが必要です。

a.判定期間における指定訪問介護を提供した利用者の総数(利用実人員)

b.同一敷地内建物等に居住する利用者数(利用実人員)

c.上記判定方法で計算した割合

d.上記判定方法で計算した割合が90%以上である場合であって正当な理由がある場合においてはその正当な理由

(正当な理由の例:特別地域訪問介護加算を受けている事業所である場合/判定期間の1月当たりの延べ

訪問回数が200回以下であるなど事業所が小規模である場合/その他正当な理由と都

道府県知事が認めた場合)

この書類については、『別紙10 訪問介護、訪問型サービスにおける同一建物減算に係る計算書』という様式がありますので、厚労省または各指定権者のホームページをご確認ください。

なお、判定の結果が90%以上でなかった場合についても、当該書類は、各事業所において2年間(香川県・高松市では5年間)保存しておく必要があることに注意が必要です。

あなたの相続税は?相続税を計算してみましょう!

相続税の税額は、その計算のしくみがやや複雑ですので、簡単な事例をもとに実際の相続税を計算してみましょう。

事例

父が死亡し、その妻A及び子BCが9200万円の遺産を相続したとします。各相続人の取得財産は次の通りです。

- A(妻)

- 5000万円と債務・葬式費用 200万円

- B、C(子)

- それぞれ2100万円

ステップ1

プラスの遺産からマイナスの遺産を引いて正味の遺産額を出します。

- A(妻)

- 5000万円 - 200万円 = 4800万円

- B、C(子)

- 2100万円

正味の遺産額は 4800万円 + 2100万円 + 2100万円 = 9000万円になります。

ステップ2

正味の遺産額から基礎控除額を引いて課税遺産総額を求めます。

正味の遺産額 - 基礎控除額(3000万円 + 600万円 × 3人)

課税遺産総額は 9000万円 - 4800万円 = 4200万円になります。

ステップ3

計算上の相続税の総額を計算します。

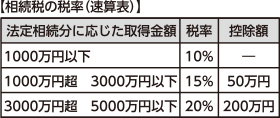

課税遺産総額を民法の定める法定相続分どおり相続したものと仮定して各相続人の相続税額を計算し、合計します。

法定相続分に応じた取得金額

- A(妻)

- 4200万円 × 1/2 = 2100万円

- B(子)

- 4200万円 × 1/4 = 1050万円

- C(子)

- 4200万円 × 1/4 = 1050万円

- A(妻)

- 2100万円 × 15% - 50万円 = 265万円

- B、C(子)

- 1050万円 × 15% - 50万円 = 107.5万円

計算上の相続税の総額は 480万円 になります。

ステップ4

次に各相続人の相続税額を求めます。

実際に取得した遺産が課税遺産全体に占める割合に応じて各人の相続税を計算します。

- A(妻)

- 480万円 × 4800万円 / 9000万円 (54%) = 2,592,000円

- B、C(子)

- 480万円 × 2100万円 / 9000万円 (23%) = 1,104,000円

相続税の総額 4,800,000円

ステップ5

各相続人の税額控除後の相続税額

遺産を取得した者に配偶者の税額軽減、贈与税額控除、未成年者控除、障害者控除、相次相続控除などの税額控除が適用される場合、その控除額を差し引きます。

- A(妻)

- 2,592,000円 - 2,592,000円(配偶者の税額軽減額) 0円

- B、C(子)

- 各 1,104,000円

こうした計算でそれぞれの税額を納付することになります。

ほかにも小規模宅地等の特例等減額できる制度があります。また、未納付の固定資産税や未払いの入院費も控除対象となります。

その他ご不明な点がございましたら、合同経営にご相談ください。