2024年8月号

賃上げに取り組む経営者の皆様へ「賃上げ促進税制」が強化されました!

令和4年度税制改正で改定された「賃上げ促進税制」。令和6年度税制改正によって適用期限が3年延長され、税額控除額が拡充されるなど制度の見直しが行われました。

【賃上げ促進税制とは?】

青色申告書を提出している中小企業等が、従業員に対する給与等を前年度より一定割合増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

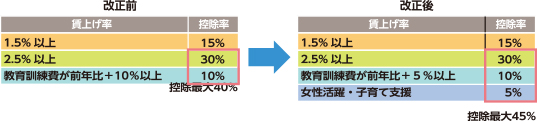

【改正ポイント】

- 適用期限3年間延長

適用期間:令和6年4月1日から令和9年3月31日までの間に開始する各事業年度

(個人事業主は令和7年から令和9年までの各年が対象) - 中小企業向けは給与等支給額の増加額の最大45%を税額控除

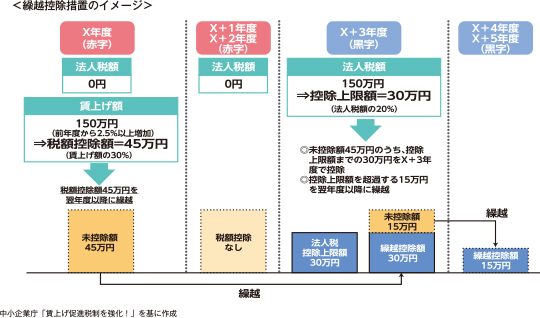

- 中小企業は5年間の繰越控除が可能

中小企業は、要件を満たす賃上げを実施した年度に控除しきれなかった金額を5年間繰り越すことが可能となりました。

「経営情報の見える化」について

令和6年度において、介護サービス事業所の情報開示がより多く求められる年になりそうです。

以下にてまとめておりますので、確認いただき準備を進めてください。

| 介護サービス事業者の経営情報の調査及び分析等 | 介護サービス情報公表制度における公表事項の追加 | |

|---|---|---|

| 制度主旨 | ①介護サービス事業者経営情報の収集及びデータベースの整備 ②収集した情報を国民に分かりやすくなるよう属性等に応じてグルーピングした分析結果を公表する制度を創設 (施行日:令和6年4月1日) |

|

| 対象事業者 | 原則、全ての介護サービス事業者 (介護報酬が年100万円以下の事業所・施設、又は災害やその他事情により報告できないことについて正当な理由がある事業所・施設は除外) |

全ての介護サービス事業者 |

| 報告単位 | 事業所・施設ごと | 事業所・施設ごと ※区分けが困難な場合には法人単位での公表可。その際公表対象が明確となるよう明記することを求められる。 |

| 報告項目 追加項目 |

事業所・施設ごとに下記の項目を報告

|

現在公表している事業所・施設ごとの情報に加え、下記の財務諸表を追加(社会福祉法人、障害福祉サービスと同様の取り扱い)

|

| 報告期限 | 毎会計年度終了後3ヵ月以内(令和6年度分は令和6年度末まで) | ※期限は現在のところありませんが、システムの改修が完了次第、各都道府県から入力することを求められるかと思われます。 |

| 報告手段 | オンラインシステムにアップロード、又は入力フォームに入力を予定 ※現状システム構築が遅れており、秋頃にテスト開始、冬頃に稼働開始の見込み。具体的には別途通知がある予定。 |

情報公表システムにPDFにてアップロード ※システムの改修はまだ完了していません。秋頃には利用可能となる見込みだが、正式には改めて通知がある予定。 |

どちらかを実施するのではなく、いずれも対応する必要があります。

特に「介護サービス事業者の経営情報の調査及び分析等」については、手間がかかることが想定されますので、事前の準備をしていただくことをオススメ致します。

また、障害福祉サービスの情報公表制度は平成30年に創設・施行されており、財務状況の報告・公表は義務とされていますが、現状全体の4割程度と低調なこともあり、今後報酬による対応や、指定更新時の条件とすることが検討されています。既に施行されている制度ですので、まだ対応されていない事業所様はできるだけ早めに対応ができるように準備を進めてください。

その他ご不明な点がございましたら、合同経営にご相談ください。