2024年4月号

確定申告も終わり「そろそろ法人にした方が良いのだろうか」と考え始めていませんか。

個人事業主が法人化することでいろいろなメリット・デメリットがありますが、どちらが合っているのかわからない方のために、法人と個人事業主の違いをご紹介します。

1.信用性の視点

| 個人事業主 | 法人 | |

|---|---|---|

| イメージや信用 |

|

|

| 資金調達 |

|

|

| 経営の合理化 |

|

|

2.税金の視点

| 個人事業主 | 法人 | |

|---|---|---|

| 税金の種類・税率など |

|

|

| 経費 |

|

|

| 赤字の繰越期間 |

|

|

3.その他の視点

| 個人事業主 | 法人 | |

|---|---|---|

| 開始までの手続き |

|

|

| 開始までの費用 |

|

|

| その他 |

|

この他にも、事業活動の展開や方向性、事業承継など様々な視点がありますので、法人成りするタイミングも含めて税理士に相談することをおすすめします。

令和6年度介護報酬改定について

令和6年4月から報酬改定となり(訪問看護等の一部サービスは6月から)、報酬改定後の運営をする最初の月になります。報酬算定の新要件をみたした運営ができているかをしっかりチェックしながら運営し、5月の請求時に旧要件のまま、誤った旧要件で請求をすることがないように注意しましょう。

さらに前回の令和3年度改正で経過措置とされていた事項が義務化となるため、実施できていない場合、減算等の罰則適用となります。今回は改正の一部について、ご紹介していきます。

全サービス共通義務化事項

居宅介護支援

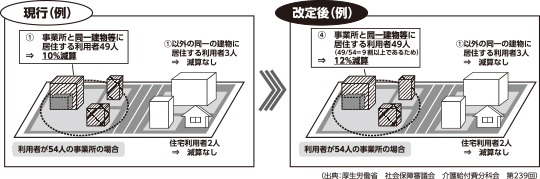

訪問介護

ケアマネの同一建物減算と合わせて、施設併設型の事業所は収益が大きく減少するため、売上予測を立て、今後の対策を講じる必要があります。

今回ご紹介したのはあくまでも一例です。令和6年4月においては、非常に多くの改正がなされ、要件変更の確認や新たな加算を検討する必要が出てきました。

制度について、ご不明な点がございましたらご連絡ください。

その他ご不明な点がございましたら、合同経営にご相談ください。