2026年3月号

令和8年度介護職員等処遇改善加算

~2つの大きな変更点と注意点について~

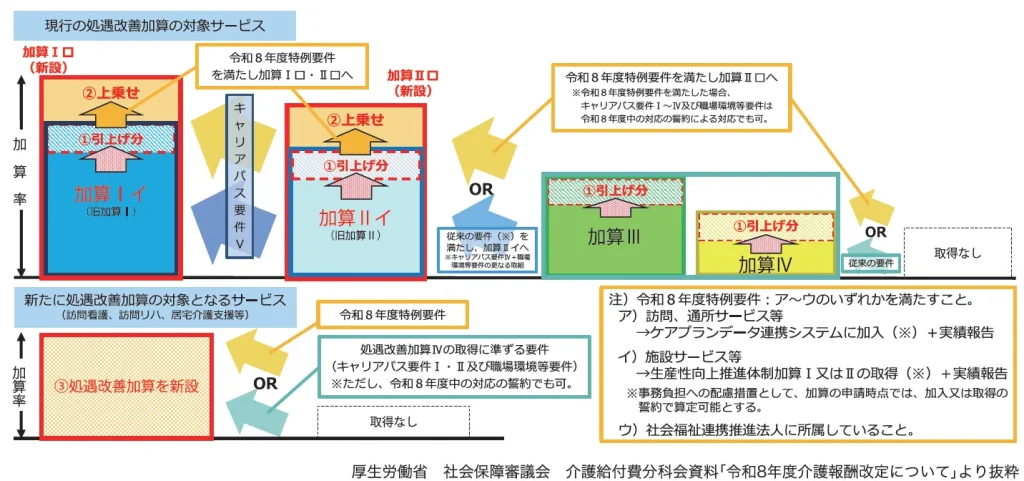

1.協働化や生産性向上に取り組む事業者に対して上乗せの加算区分が新たに創設

訪問、通所サービス等においては、「ケアプランデータ連携システム」への加入、施設サービス等においては「生産性向上推進体制加算」の算定を条件に新たな加算区分としてⅠ(ロ)、Ⅱ(ロ)が創設されることとなりました。

注意点として、処遇改善加算区分ⅢとⅣに関しては上乗せの区分がありません。「令和7年度介護分野の職員の賃上げ・職場環境改善支援事業」で同内容の補助金を申請していたとしても処遇改善では区分がありませんので算定できません。上位区分であるⅠ又はⅡへ移行できるよう検討をしてください。

※従来の加算区分ⅠはⅠ(イ)、加算区分ⅡはⅡ(イ)となります。

2.処遇改善加算の対象サービスの拡大

従来より対象外とされていた「訪問看護」、「訪問リハビリテーション」、「居宅介護支援」(介護予防も含む)が新たに対象サービスとして処遇改善加算が新設されます。

これまで実施したことがないキャリアパス要件や職場環境等要件について対応することが求められますので十分に準備を進めていただく必要があります。

もし対応について不安に思われている事業所様がいらっしゃいましたら、ぜひ行政書士法人合同経営へご相談ください。しっかりサポートさせていただきます。

2026年度税制改正案のポイントを押さえよう~インボイス制度編~

インボイス制度は消費税の適正な課税を目的として導入され、事業者間の取引において適切な税額控除を行うための仕組みとして機能しています。本記事では、2026年度税制改正におけるインボイス制度の改正案について解説します。

1.インボイス制度の概要

インボイス制度では、登録を受けた事業者が発行した適格請求書(インボイス)だけが、取引先の仕入税額控除の証拠として認められます。請求書には消費税額と税率を必ず記載する必要があり、控除を正しく行うために使われます。

2.インボイス制度導入に係る経過措置の見直し

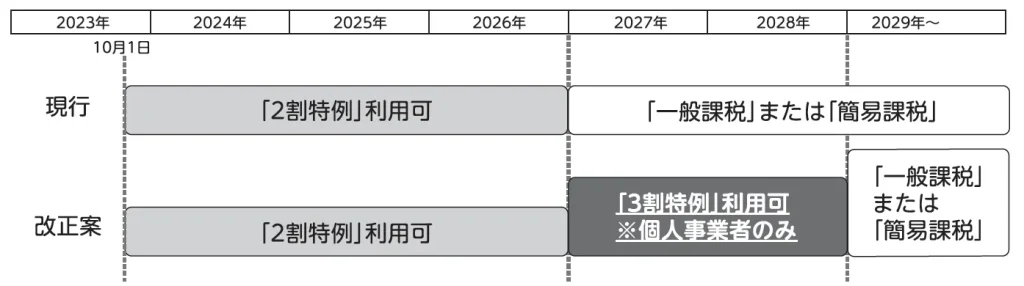

(1) 2割特例の見直し

インボイス制度開始に伴い、免税事業者であった者がインボイス発行事業者になった場合の納税額を、売上税額の2割に軽減する負担軽減措置が2026年9月30日の属する課税期間まで設けられていました。改正案では、個人事業者については、これまで2割特例の対象となっている個人事業者も含め、2027・2028年の2年間は納税額を売上税額の3割とすることができます。法人は対象外となりますので注意が必要です。

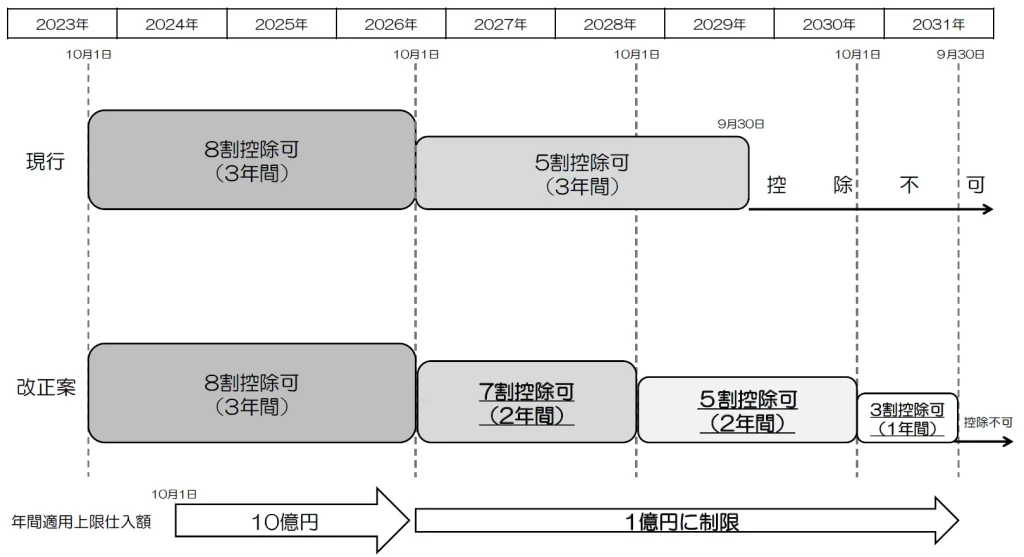

(2) 8割控除の見直し

免税事業者等からの仕入れについて、インボイス制度実施後6年間は8割または5割の控除の特例が認められています。改正案では最終的な適用期限を2年間延長した上で、引下げのペースと幅が緩和されます。これにより、2026年10月からは7割、2028年10月からは5割、2030年10月から2031年9月末までは3割の控除が認められます。また、1免税事業者等ごとの年間適用上限仕入額は1億円(現行:10億円)に引き下げられます。

その他ご不明な点がございましたら、合同経営にご相談ください。