令和4年度の計画に取り掛かる今こそ処遇改善もデジタル化

処遇改善加算管理システムのご紹介

- 年2回の処遇改善の手続きの

手間から解放されたい - 何か効率的にできる方法はないか

- Ⅰ.令和2年度の実績報告時に数字の要件が満たせず、どうしたらいいか困っていませんか?

- 次のことが原因になっている可能性があります。

(1)計画をだいたいの数字で適当に作成した

(2)計画の計算方法が分からないままとりあえず提出した

- Ⅱ.制度の複雑化が進み、エクセルで対応するのは不安ではないですか?

- 処遇改善の様式で求められている各種集計、提出書類作成、提出書類を作るための算出根拠資料を作成することは、非常に時間と労力を費やし、集計結果があっているのか不安に思いますよね。

弊社開発の「介護職員処遇改善加算管理システム」は、処遇改善加算と特定加算の制度の内容を踏まえ、合理的計算方法を組込み、すべて自動計算、自動作成されるので、事業所様は、出来上がった書類を提出するだけの安心設計のシステムです。

- ポイント1特定加算の配分ルールもバッチリ!

- 賃金改善実施期間最終月の一時金支払い額シミュレーション機能充実

令和2年度の実績報告時にグループごとの配分ルールで苦戦した事業所様の要望に対応

- ポイント2様式出力まで一括してシステムで作業完結

- 情報入力⇒ 自動集計⇒ 支払い要件判定⇒ 届出様式自動作成

算出根拠資料も自動作成、一貫した計算式による信頼性あり

介護・障害福祉の事業ごとに集計、書類作成可能

- ポイント3制度改正時も安心対応

- 改正内容を反映した自動集計、支払い要件判定、書類自動作成

入力データの蓄積による、データ活用が可能

- ポイント4入力作業の効率化

- (1)入力順を流れるように誘導する見やすい画面

(2)不明項目・名称は、ヘルプ機能で説明付き

(3)エラーメッセージで正確に入力できるよう誘導

エクセルの集計ミスの不安解消と作業時間の削減に効果期待

- ポイント5細やかな権限設定、セキュリティ強化

- 事業所毎に入力作業の分担が可能

一人の作業負担が軽減、残業撲滅の実行

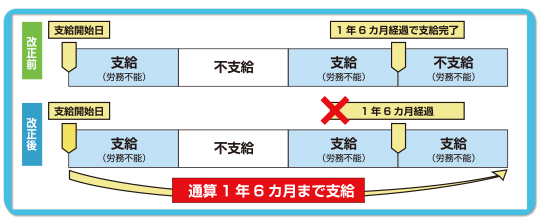

傷病手当金の支給期間が通算化されます

2022年1月1日から傷病手当金の支給期間が改正されます。

現行の法律は同一のけがや病気について支給を開始した日から最大で1年6ヶ月経過するまで支給されます。その支給期間内で働く事が出来ない状態(労務不能)において支給があるのが現状です。しかし今回の法改正にともなって支給開始日から通算して支給されるようになりました。

法改正の経緯は治療を受けながら働いている人が柔軟に制度を利用できないためです。

入退院を繰り返す方は十分な保障を受けられないケースが多く見受けられます。

この法改正は2022年1月1日施行日において1年6カ月経過していない傷病手当金について適用があり、施行日前に1年6カ月経過した傷病手当金はこの法改正は適用されません。

働くことができず給与を受けられない従業員にとって大切な収入となりますので、実務担当者は制度を利用される方に十分に説明できるようにしましょう。

2022年1月施工帳簿の保存がデジタルに!!

現在、国税関係帳簿書類の保存は原則7年間、紙での保存が義務付けされています。そのため書類の保管場所やコストに頭を悩まされている方もたくさんいらっしゃるのではないでしょうか。

令和4年1月1日施行の電子帳簿保存法の改正等により、同日以後に保存を行う請求書・領収書は、スキャニングしてデジタルデータにした後で、所定の手続きをすれば即時廃棄してもよいこととなりました。

- スキャン保存のポイント

- 一定の画素数以上のものであれば、いわゆるスキャナーによるものだけでなく、スマホによる撮影でもOKです。

ここ重要!

しかし、画像データの保存だけではダメで、これに

①日付 ②取引先名 ③金額

のテキスト情報を付して検索できる状態にしておかなければなりません。

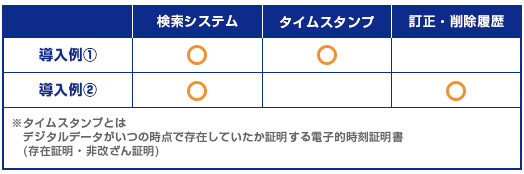

また、これらの検索システムに加えて、デジタルデータにタイムスタンプを付すか訂正・削除履歴が残るシステムを備えなければなりません。

実際に、スキャナ保存システムを導入するにあたっては、これらの要件を満たさなければならないわけですが、公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の確認(「認証」)を受けたメーカー名、ソフト名が国税庁のHPで公開されていますので参考にしてください

電子帳簿保存法のその他の改正点は以下のとおりです。

●税務署長の事前承認が不要となり、事業者の負担が軽減

- ●タイムスタンプ要件や検索要件の緩和

- タイムスタンプを付与するまでの期間が最長約2ヶ月と7営業日以内まで延長され、受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

- ●適正事務処理要件の廃止

- これまで必要とされた相互けん制(管理者の複数配置等)、定期的な検査及び再発防止策の社内規程整備等が不要になります。

- ●不正があった場合の重加算税の加重措置の整備

- 電子データに関して隠蔽や仮装された事実があった場合には、重加算税の額にさらに10%が加重されます。

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る

![]()