従業員の健康やワーク・ライフ・バランスを確保するために!職場意識改善助成金

- 勤務間インターバル導入コースについて

- 「勤務間インターバル」という言葉をご存知でしょうか。

「勤務間インターバル」は、勤務終了後、一定時間以上の「休息期間」を設けることで、働く方の生活時間や睡眠時間を確保するものです。労働者が日々働くにあたり、必ず一定の休息時間を取れるようにするというこの考え方に関心が高まっています。

助成金額

勤務間インターバル制度を導入するための以下の取組に要した経費の4分の3の金額(最大50万円)が支給されます。

- 就業規則・労使協定等の作成・変更

- 労務管理担当者に対する研修

- 労働者に対する研修、周知・啓発

- 外部専門家によるコンサルティング

- 労務管理用ソフトウェア・機器の導入・更新

- 勤務間インターバル導入のための機器等の導入・更新

人事評価と賃金制度の見直しや働き方改革、同一労働同一賃金の制度設計、導入により支給されるものがたくさんありますので、詳しくは社会保険労務士法人合同経営までお問い合わせください。

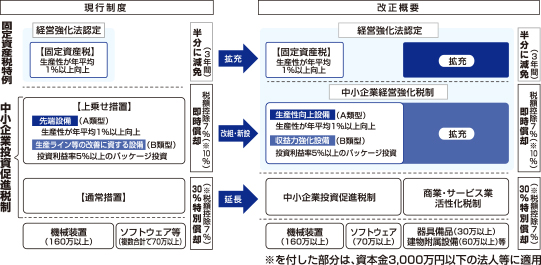

中小企業向け税制改正~設備投資をして生産性を高めたい!~

平成29年度から、対象設備が拡充 中小企業等経営強化法の認定が必要

- ①中小企業経営強化税制

- 中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得し、指定事業の用に供した場合、即時償却または税額控除を選択適用することができます。

- ②固定資産税の特例

- 中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合、固定資産税が3年間にわたって2分の1に軽減されます。

平成31年3月31日まで延長

- ③中小企業投資促進税制

- 中小企業者が、機械装置等を導入した場合に、取得価格の30%の特別償却または7%の税額控除が選択適用できます。

- ④商業・サービス業・農林水産業活性化税制

- 商業・サービス業等を営む中小企業者が、経営改善に資する器具備品や建物附属設備を導入した場合に、取得価格の30%の特別償却または7%の税額控除が選択適用できます。

上記①③④の税制の組み合わせによる税額控除の上限は、その事業年度の法人税額の20%となり、控除しきれなかった部分については1年間の繰越控除ができることになっています。また、中小企業等経営強化法の税制措置の①と②は重複適用が可能ですが、設備の種類や設置する地域・業種によって適用の可否が異なるケースもあり、注意が必要です。

- その他ご質問等がございましたら、私ども合同経営にご相談ください。

- 過去の記事を全て見る

![]()