キャリアアップ助成金が拡充されました

キャリアアップ助成金とは、有期契約労働者、短時間労働者、派遣労働者といった非正規で雇用される労働者の方に対して、企業内でキャリアアップ等を促進するため、要件に該当する取り組みを実施した事業主に対して助成される制度です。平成28年2月10日よりキャリアアップ助成金の助成金額が拡充されました。

- ①正規雇用等転換コース

- 正規雇用等に転換または直接雇用する制度を規定し、有期契約労働者等を正規雇用等に転換した場合に助成されます

| 転換のパターン | 助成金額(一人当り) ※中小企業の助成額 |

|---|---|

| 有期雇用→正規雇用 | 50万円→60万円 |

| 有期雇用→無期雇用 | 20万円→30万円 |

| 無期雇用→正規雇用 | 30万円 |

※転換日が平成28年2月10日以降の労働者から対象となります。

◆上記①の他に以下のコースがあります

- ②多様な正社員コース

- 有期契約労働者等を多様な正社員に転換または直接雇用等行った場合

正規雇用労働者を短時間正社員に転換または短時間正社員を新たに雇入れた場合

- ③人材育成コース

- 有期契約労働者等に一般職業訓練(OFF-JT)または

有期実習型訓練(OFF-JTとOJTを組み合わせた訓練)を行った場合

- ④処遇改善コース

- すべてまたは一部の有期契約労働者等の基本給の賃金テーブルを改定し、2%以上増額させた場合

- ⑤健康管理コース

- 有期契約労働者等を対象とする「法定外の健康診断制度」を新たに規定し、延べ4人以上実施した場合

- ⑥短時間労働者の週所定労働時間延長コース

- 有期契約労働者等の週所定労働時間を25時間未満から30時間以上に延長した場合

活用するにあたっての注意点としては、各助成金を実施する前に「キャリアアップ管理者」を配置した上で、キャリアアップ計画を提出し、労働局からの認定を受ける必要があります。

合同経営では、助成金計画・申請手続きの代行を致します。ぜひご相談下さい。

平成28年度より雇用保険料率が引き下げになります

(平成28年2月末時点での予定)

平成28年4月1日以降の失業等給付の雇用保険料率を労働者負担・事業主負担ともに1000分の1ずつ引き下げるための法律案が、国会に提出されました。

併せて、雇用保険二事業の保険料率(事業主のみ負担)を平成28年4月1日から1000分の0.5引き下げる予定です。

仮に法律案の内容が修正されずに国会で成立した場合、平成28年4月1日から平成29年3月31日までの雇用保険料率は下表のとおりとなります。

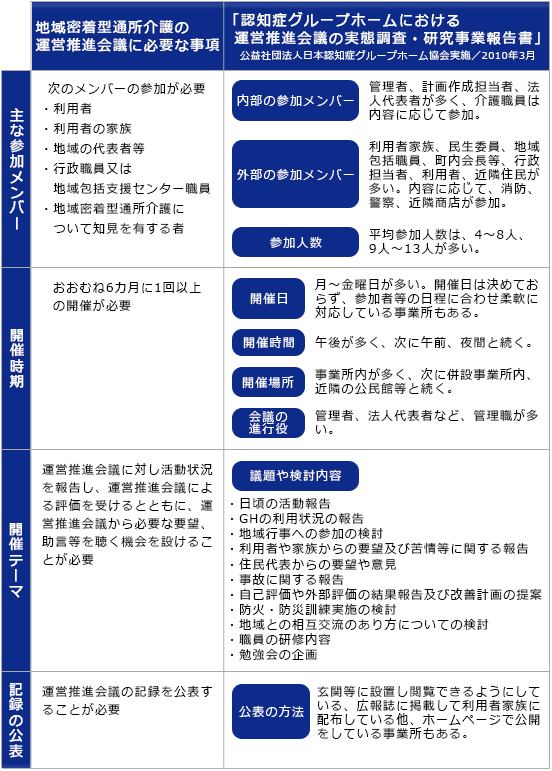

地域密着型通所介護~運営推進会議の運営~

平成28年4月1日に地域密着型通所介護がスタートしました。地域密着型サービスは、地域との結びつきが重視されるため、地域密着型通所介護については、おおむね6カ月に1回以上の頻度で運営推進会議を開催することが求められます。運営推進会議とはどういったものなのか、地域密着型サービスのグループホームの実態調査書を参考にしながらみていきましょう。

- また、運営推進会議は、報告、評価、要望、助言等についての記録を作成することも求めていますので、会議録は、「報告」「評価」「要望」「助言」について、しっかりと記録することが必要です。大阪市が「運営推進会議記録」の様式を作成しているので、参考にしてみてください。

運営推進会議の開催は今までの通所介護では必要なかったため、負担に感じるかもしれません。しかし、グループホームにおける運営推進会議の実施の効果として、外出時に地域住民から利用者や職員に気軽に声かけがあったり、家族との交流の機会が増えたりと、良い方向に変化が見られるようです。定期的に地域との交流を続けることで、地域に根付いた事業所を目指しましょう。

平成28年度より健康保険の標準報酬月額が引き上げになります

(平成28年4月から施行されます)

<改正のポイント>

Point1 標準報酬月額の 等級区分の改定 |

現在「121万円」が上限となっていますが、3等級区分が追加され「139万円」が上限となります。 |

|---|

| Point2 標準賞与額の 上限額の改定 |

標準賞与額の上限額が引き上げられます。 |

|---|

今回の標準報酬月額の上限改定にて、改定後の新等級に該当する被保険者の方がいらっしゃる事業主様につきましては、平成28年4月中に管轄の年金事務所より「標準報酬改定通知書」が送付されますので、平成28年5月支払分給与から改定後の保険料を控除していただきますようお願いいたします。 なお、標準報酬月額の改定に際して、事業主様からの届出は不要です。

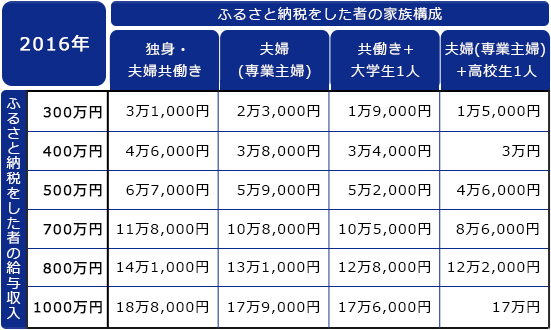

あなたもこれからふるさと納税してみませんか?!

「ふるさと納税」とは、地方自治体に2,000円以上の寄付をすると、寄付した金額から2,000円を引いた額が翌年の住民税から控除され、さらには特産品までもらえる制度です。

ふるさと納税ワンストップ特例制度

平成27年4月1日以降、控除されるふるさと納税枠が約2倍になり、サラリーマンなど給与所得者向けにふるさと納税を行う自治体の数が5団体以内であれば、控除に必要な確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まっています。

この制度は、ワンストップ特例制度申請書を、ふるさと納税をした自治体に送付すれば自動的に翌年度の住民税からの控除が受けられるというものです。

これとは別に確定申告の必要なケースは(1)~(6)のような場合です。

確定申告が必要なケース

| (1)個人事業主 | (4)医療費控除を確定申告する |

| (2)給与年間収入が2,000万円超 | (5)住宅ローン控除の初年度の確定申告がある |

| (3)2カ所から給与をもらっている | (6)寄付した自治体の数が6カ所以上になった など |

ふるさと納税を利用するにあたって、控除される納税額(年間上限)の目安を知ることが大事です。限度額は給料収入と家族構成で大きく変動しますので、下記の世帯別早見表を目安としてください。

ふるさと納税控除限度額 世帯別早見表(目安)

注意点

- ※

- 平成27年から拡充された控除額上限が反映されています。平成26年までの目安とは異なります。

- ※

- 住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除、他の控除を受けている給与所得者の方の控除額上限は表とは異なります。

- ※

- 上記表はあくまで目安です。具体的な計算はお住いの市区町村にお問い合わせください。

ふるさと納税は、「納税」とはいいますが、実際は寄付を行うことです。寄付をして、税額が減らせて、なおかつ特産品がもらえたりと魅力的です。「ふるさと」のことを改めて考えて「よりよいふるさと納税」が出来ると良いですね。

- 過去の記事を全て見る

![]()